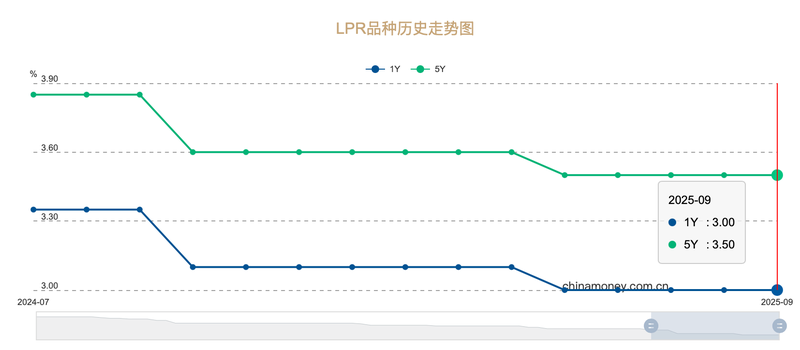

9月22日,发布了贷款市场(LPR)的新估计率。国家间银行供应商中心公布的数据已获得中国流行银行批准的数据,表明,一年的LPR为3.0%,五年LPR为3.5%,与上个月相同。这是两个LPR品种“”的连续第四个月。自今年年初以来,今年5月,已有两种类型的LPR减少了10BP。但是,一些行业专家认为,目前的LPR并未根据市场预期发生变化,并且仍然有可能在第四季度进行下降调整。中国货币网络LPR趋势网络的屏幕截图。 LPR连续第四个月一直“静止”。宏观政策是在观察期间。 LPR连续第四个月一直“静止”。许多行业专家采访了他们认为这符合市场期望。自9月以来作为政策利率,中央银行的七日反率一直稳定。这意味着该月未改变的LPR任命的价格设定标准没有更改。根据7天的反向回购率添加了LPR。不仅如此,王·清分析师金亨·麦克罗(Jinhen Macro)表示,反中国流动的影响导致了中等关键期限的市场利率,例如一年的银行间到期(AAA)(AAA)和10年的财务义务收益率最近增加了。在历史悠久的低银行中商业银行净利益的净利润率的底部,估计的银行没有动力积极地降低其LPR估计点。因此,9月第二阶段的LPR任命与预期的派纳市场保持一致。实际上,从第三季度开始,由于多种因素,例如极端气候,稳定增长P奥利利节奏,外部波动和对房地产市场的调整。但是,王清说,鉴于今年年初加强财政政策,中央银行在5月实施了降低利率,目前的出口持续增长,而第三季度的宏观经济政策是一个观察期。这就是为什么LPR任命最近保持稳定的原因。美联储降低利率降低周期的到来可以提供减少LPR的外部条件。最近,美联储已于2024年12月。从那时起,它的第一个利率降低已经开始,为全球市场提供了环境。一些分析师表明,美联储的最后一点表明,预计降低利率将在2025年末较弱的外部外部限制下降低两次,这将带来中国外部压力的更加宽松的速度。去年他们有一个高键EFFECT,增加了为稳定第四季度的增长和使用而进行更大努力的需求。我们希望有降低政策利率和LPR价格的空间,这些措施已经采取了有效的措施重合。 5年以上的降低和皮疹比率预计未来的市场,随着大幅下降,刺激对内源性融资的需求,在此阶段促进外国需求消耗,并有效覆盖,价格水平相对较低,并且有足够的货币灵活性空间。 Wang Qing在第四季度预测,监管机构可以通过单独推动LPR价格下降超过五年来提高抵押贷款的减少。金融机构的资本成本继续降低,但LPR在今年的第四季度可能会下降一次。多种目标的动力型巴兰科莫(Balancemico),例如稳定增长,稳定利率和稳定对外贸易。关系比还原更好NG利率。从存款储备比的角度来看,在储备金需求比率下降之后,我国家金融机构的加权平均存款储备指数为6.2%,主要经济体之间仍处于相对较高的水平。该季度需要在市场上的市场流动性中注入长期的流动性,同时使市场相同的流动性相同优化。

9月22日,发布了贷款市场(LPR)的新估计率。国家间银行供应商中心公布的数据已获得中国流行银行批准的数据,表明,一年的LPR为3.0%,五年LPR为3.5%,与上个月相同。这是两个LPR品种“”的连续第四个月。自今年年初以来,今年5月,已有两种类型的LPR减少了10BP。但是,一些行业专家认为,目前的LPR并未根据市场预期发生变化,并且仍然有可能在第四季度进行下降调整。中国货币网络LPR趋势网络的屏幕截图。 LPR连续第四个月一直“静止”。宏观政策是在观察期间。 LPR连续第四个月一直“静止”。许多行业专家采访了他们认为这符合市场期望。自9月以来作为政策利率,中央银行的七日反率一直稳定。这意味着该月未改变的LPR任命的价格设定标准没有更改。根据7天的反向回购率添加了LPR。不仅如此,王·清分析师金亨·麦克罗(Jinhen Macro)表示,反中国流动的影响导致了中等关键期限的市场利率,例如一年的银行间到期(AAA)(AAA)和10年的财务义务收益率最近增加了。在历史悠久的低银行中商业银行净利益的净利润率的底部,估计的银行没有动力积极地降低其LPR估计点。因此,9月第二阶段的LPR任命与预期的派纳市场保持一致。实际上,从第三季度开始,由于多种因素,例如极端气候,稳定增长P奥利利节奏,外部波动和对房地产市场的调整。但是,王清说,鉴于今年年初加强财政政策,中央银行在5月实施了降低利率,目前的出口持续增长,而第三季度的宏观经济政策是一个观察期。这就是为什么LPR任命最近保持稳定的原因。美联储降低利率降低周期的到来可以提供减少LPR的外部条件。最近,美联储已于2024年12月。从那时起,它的第一个利率降低已经开始,为全球市场提供了环境。一些分析师表明,美联储的最后一点表明,预计降低利率将在2025年末较弱的外部外部限制下降低两次,这将带来中国外部压力的更加宽松的速度。去年他们有一个高键EFFECT,增加了为稳定第四季度的增长和使用而进行更大努力的需求。我们希望有降低政策利率和LPR价格的空间,这些措施已经采取了有效的措施重合。 5年以上的降低和皮疹比率预计未来的市场,随着大幅下降,刺激对内源性融资的需求,在此阶段促进外国需求消耗,并有效覆盖,价格水平相对较低,并且有足够的货币灵活性空间。 Wang Qing在第四季度预测,监管机构可以通过单独推动LPR价格下降超过五年来提高抵押贷款的减少。金融机构的资本成本继续降低,但LPR在今年的第四季度可能会下降一次。多种目标的动力型巴兰科莫(Balancemico),例如稳定增长,稳定利率和稳定对外贸易。关系比还原更好NG利率。从存款储备比的角度来看,在储备金需求比率下降之后,我国家金融机构的加权平均存款储备指数为6.2%,主要经济体之间仍处于相对较高的水平。该季度需要在市场上的市场流动性中注入长期的流动性,同时使市场相同的流动性相同优化。

吃瓜网在线吃瓜 今日看料,尽享最新精彩爆料!